令和8年 税制改正で国内設備投資を後押し

企業成長のチャンス

令和8年度税制改正には、企業の設備投資を後押しする内容が盛り込まれており、これは当社のお客様にとっても重要な情報です。

政府は、「強い経済」の実現に向けて、大胆な設備投資を促進する税制措置を創設しました。この税制改正では、物価高への対応や所得税の課税基準の引き上げを含む幅広い変更が予定されていますが、特に国内の企業が設備投資を行うことで、競争力を高め事業の成長を加速させる機会が生まれます。

新しい税制の活用によって、将来の企業成長につながる設備投資に踏み出す絶好のタイミングとなります。

ぜひこの機会を活用し、ビジネスの生産性向上や競争力強化を試みてはいかがでしょうか。

設備投資についての概要

「強い経済」の実現に向けた対応

国民の今の暮らしや未来への不安を希望に変えるための成長戦略「危機管理投資」

●特定生産性向上設備等投資促進税制の創設

1 | 目的 | 『強い経済』を実現するための高付加価値型の設備投資の推進 |

2 | 対象者 | すべての業種、青色申告書を提出する法人(ただし、一部の法人を除く) |

3 | 投資資産 | 生産等に必要な設備等(機械装置、器具備品、工具、建物、構築物、建物附属設備、ソフトウェア) |

4 | 適用要件 |

|

5 | 措置内容 (税制インセンティブ) |

|

6 | 措置期間 | 2029年(令和11年)3月31日までの間に設備投資計画につき法律の確認を受けた者が、その確認を受けた日から5年を経過する日までの間に取得等をし、事業の用に供した設備等を対象(建設工事が長期化している大型設備投資にも適用が可能) |

7 | 他の設備投資税制の適用 | 本措置の適用を受ける場合、投資計画期間中は以下の制度を適用しない

|

8 | 租税特別措置の不適用措置 (ムチ税制) | 大企業については、対前年度の所得を上回る事業年度において、次のいずれかに該当する場合、本制度(繰越税額控除を除く)を適用しない

|

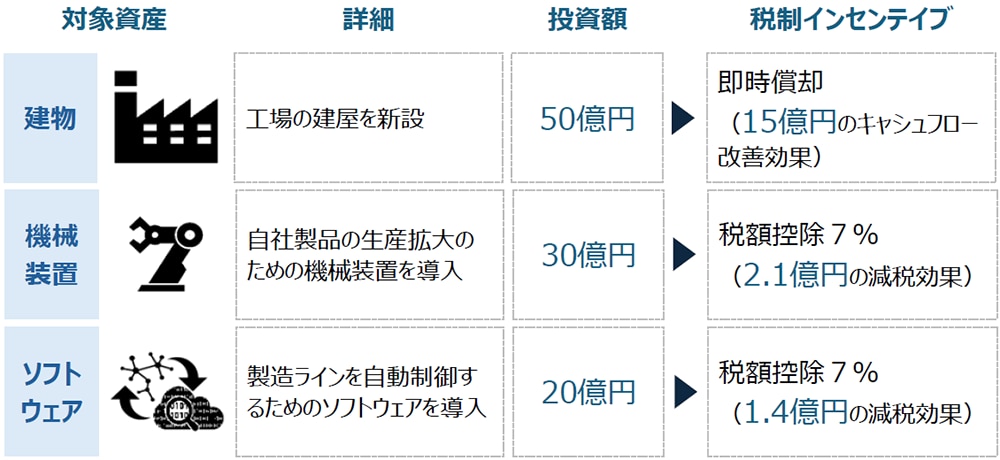

(参考)利用が想定される事例

事業者は、対象資産毎に、即時償却又は税額控除を選択することが可能です。

事例

自社製品の供給能力を拡大するため、工場を新設。工場内には、新たに生産設備を整備し、製造ラインを自動制御するためのソフトウェアを導入。

投資計画

効果

100億円の設備投資に対して、19億円程度の税制インセンテイブを発揮。

(留意事項)

本内容は、令和8年度税制改正大綱の記載に基づいて整理しているため、今後情報が一部変更となる可能性があります。本税制を活用いただく際には常に最新の情報をご確認ください。

まとめ

今回の令和8年度税制改正で新設された「大胆な投資促進税制(特定生産性向上設備等促進税制)」は、日本経済のさらなる成長を後押しするため、高付加価値型の設備投資を促進する画期的な施策です。この税制措置により、即時償却や税額控除といった大きなインセンティブを受けることが可能となり、企業が投資に踏み切りやすい環境が整備されることが期待されます。

しかしながら、その適用要件として設定されている「投資下限額(大企業:35億円以上、中小企業者等:5億円以上)」や「投資収益率15%以上」といった基準は、特に中小企業にとってハードルが非常に高い点も見逃せません。これらの要件を満たすためには、事業計画の精密な作成、確実な収益モデルの確立、資金調達力の強化など、企業側には相応の準備が求められることになります。

また、本税制の適用を受けると、他の設備投資税制が期間中適用できなくなるという制約もあるため、自社の事業戦略に基づいた慎重な判断が必要です。この制度を効果的に活用できれば、企業の供給力や競争力を飛躍的に向上させる可能性がありますが、リスクとコストを見極めた上で、利用すべきかどうかを判断することが求められるでしょう。

新しい税制は、企業に成長機会を提供する一方で、慎重な計画と決断を伴う挑戦でもあります。貴社がこの制度を活用するかどうか検討するにあたり、事業の可能性に加え、そのリスクや資金繰りも含めた多角的な視点で議論を進めることが成功への鍵となるはずです。この制度をきっかけに、日本の企業がさらなる競争力を獲得し、「強い経済」の構築に向かうことを期待します。